Notícias

ICMS-ST – Segmentos são atingidos 100% pelo regime

100% das operações com autopeças, bebidas quentes e sistema porta a porta estão enquadradas no regime da Substituição Tributária, conforme lista anexa ao Convênio ICMS 92/2015, alterada pelo Convênio ICMS 53/2016

Isto significa que se a mercadoria pertencer a qualquer um destes segmentos, os Estados e o Distrito Federal podem cobrar ICMS pelo regime de Substituição Tributária.

Assim, se a mercadoria não possuir item e CEST específico será enquadrado em outros, conforme segue:

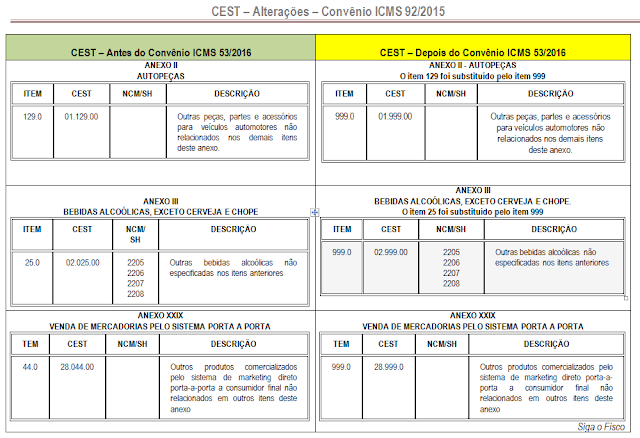

ANEXO II

AUTOPEÇAS

O item 999 substituiu o item 129

|

TEM |

CEST |

NCM/SH |

DESCRIÇÃO |

|

999.0 |

01.999.00 |

Outras peças, partes e acessórios para veículos automotores não relacionados nos demais itens deste anexo |

ANEXO III

BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE

O item 999 substituiu o item 25

|

TEM |

CEST |

NCM/SH |

DESCRIÇÃO |

|

999.0 |

02.999.00 |

2205 |

Outras bebidas alcoólicas não especificadas nos itens anteriores |

ANEXO XXIX

VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA

|

TEM |

CEST |

NCM/SH |

DESCRIÇÃO |

|

999.0 |

28.999.00 |

Outros produtos comercializados pelo sistema de marketing direto porta-a-porta a consumidor final não relacionados em outros itens deste anexo |

Com a uniformização da lista de mercadorias sujeitas ao ICMS-ST, o CONFAZ autorizou os Estados e o Distrito Federal a cobrar o imposto através do regime de Substituição Tributária de todas as mercadorias dos segmentos: Autopeças; Bebidas alcoólicas, exceto cerveja e chope; e Venda de mercadorias pelo sistema porta a porta, confira Anexo I do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 53/2016.

Confira item e Código Especificador da Substituição Tributária - CEST "outros" antes e depois da publicação do Convênio ICMS 53/2016:

O CEST classificado como "outros" pode levar os Estados e o Distrito Federal a cobrar o ICMS-ST de todas as mercadorias do segmento (autopeças, bebidas "quentes" e sistema porta a porta). Conforme demonstrado na imagem, a cobrança do imposto através da Substituição Tributária pode atingir 100% das mercadorias, principalmente do segmento de autopeças, isto porque o CONFAZ não vinculou nenhum NCM ao CEST classificado como outros.

CEST - Código Especificador da Substituição Tributária será obrigatório a partir de 1º de outubro de 2016

De acordo com o Convênio ICMS 92/2015, o CEST é composto por 7 (sete) dígitos, sendo que:

I - o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

II - o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

III - o sexto e o sétimo correspondem à especificação do item.

Para definição do CEST, considera-se:

I - Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação;

II - Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento; e

III - Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.